投資、という言葉にギャンブルのようなイメージを持っている方は少なくないはずです。

「どんな種類や特徴があるのかがよく分からない…」

「損をするリスクがあるから、私はしたくない!」

とアレルギーを起こす方もいらっしゃるでしょう。

投資にはいくつも種類があり、リスクの大小や特徴も様々。その中には、ビギナーであっても安心してスタートできる特徴を持つものも存在しています。

ここでは、オトナなら知っておきたい投資の種類と、その特徴についてお話しします。賢い人生設計のヒントにお役立てください。

目次

投資方法の種類15選

一口に投資といっても、実に様々な種類があります。それぞれ特徴があり、メリット・デメリットがあるため、内容を把握しておくことが大事です。

ビギナー向けな投資には、どのような種類があるのか、どのような特徴があるのかを知るところからスタートしましょう。

1. 個人向け国債

国債とは国が発行する債券(借金のこと)を指します。

つまり個人向け国債という投資は、“投資家が日本にお金を貸す”というシステム。1万円から投資ができる手軽さや、元本保証の高さがメリットです。

ネットからも気軽に買うことができます。

- SBI証券

- マネックス証券

- 楽天証券

- ライブスター証券

- みずほ証券

- 三菱UFJモルガン・スタンレー証券

- 安藤証券

- 岩井コスモ証券

- SMBC日興証券

- 大和証券

- 東海東京証券

- 東洋証券

- 野村證券

デメリットとしてあげられるのは、利率が定期預金より少し良い程度しかないというポイント。

低リスク低リターンな投資ではありますが、ビギナーでも安心して投資をスタートさせられる魅力があります。

2. 外貨預金

円高の時にドルやユーロなどの外貨で預金をし、為替相場の状況を見ながら円安で引き出す事でお金を増やす投資の種類です。

外貨預金の運用例

100万円を年利1%の米ドル建て定期預金を1年間外貨預金をするとしましょう。

預け入れ日に1ドル100円だった場合、1年後円安になれば利息に加えて為替差益が利益に上乗せされ110円以上になります。下図を参考にしてください。

逆に預け入れた時よりも円高なタイミングで引き出すと損をしてしまうリスクがあります。

とくべつ敷居の高い投資という訳ではありませんが、為替リスクを抱えていることを理解しておきましょう。

外国為替市場と聞いてピンとこない人などビギナーのうちは手を出さないほうが賢明だといえそうです。

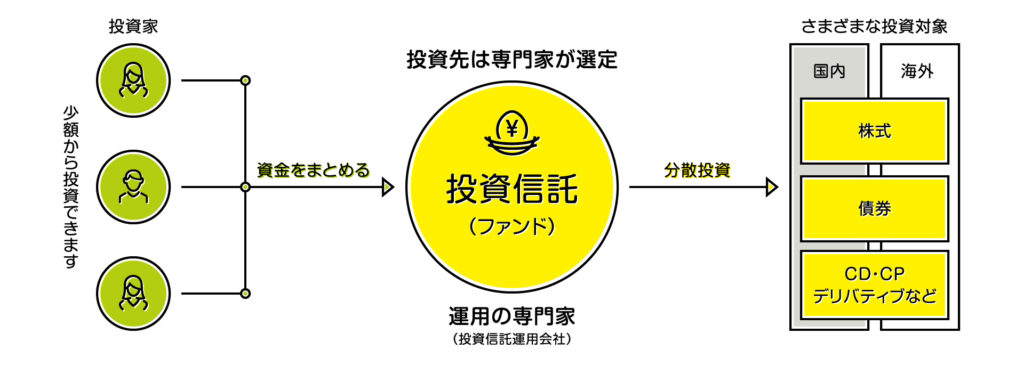

3. 投資信託

“信託”という言葉は、“信じて託す”という意味。つまり投資信託とは、投資家が別の人物に投資や運用を託すという意味になります。

委託会社が投資家から集めた資金を、投資のプロが運用しお金を増やしてくれるので、投資の知識に自信がないビギナーでも安心して運用を始める事ができるシステムです。

とはいえ、絶対に損がない訳ではありません。プロであっても元本割れが起こってしまうリスクがある事を理解しておきましょう。

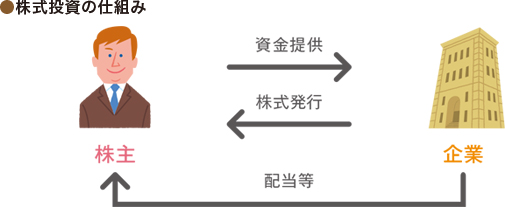

4. 株式

企業が資金調達のために発行する株券を購入する投資です。投資家は株価がアップしたタイミングで株を売ったり、企業が成功した際に出される配当金などのメリットを受ける事ができます。

また、株主は株主優待という特権を得る事ができますので、一見魅力の多い投資にも感じられます。

しかし同時に、企業の倒産や株価の値下がりなどのリスクも孕んでおり、ギャンブル性の高いイメージを持たれがちな種類でもあります。

5. FX

日本円と外国の通貨を交換する取引を「外国為替取引(FX)」と言います。

例えば下図のように1米ドル=100円で買ったとしましょう。

ドル高(円安)になり、1米ドル=110円になったとき売れば、10円の利益が得られます。

こういった「為替差益」を収入に投資するのがFXです。

メリット

メリットは少額資金でスタートできる点にあります。レバレッジを使えば、少額資金で多額の投資資金を動かすこともできます。

また株式投資のように投資商品が多いわけではなく、対象通貨は10~20程度。「どれに手を出していいのだろう?」と悩むことが少ないのも特徴です。

最初のうちは米ドル円やユーロ円など定番の通貨ペアを選択しておけば良いでしょう。

デメリット

デメリットは短期の売買になりやすく、日々の値動きを細かくチェックする必要があることです。

これは株式投資とも共通していることですが、株式投資はめったに投資資金がゼロになることはありません。

ですがFXはゼロになることも珍しくないため、値動きのチェックは常に行うように心がけたいものです。

他の投資手法と比べてハイリスク・ハイリターンな投資になりがちなため比較的上級者向けの投資といえるでしょう。

6. ETF(上場投資信託)

ETFは「Exchange Traded Funds」の略で、上場投資信託とも呼ばれています。特定の指数…例えば

- 日経平均株価

- 東証株価指数(TOPIX)

の動きに連動するように運用成果を目指す、指数連動型の投資信託になります。

メリット

ETFのメリットは少額で簡単に分散投資ができること。例えば自分1人だけでTOPIXに連動する株式投資を行おうと思うと数十億円規模の資金が必要。ETFなら20万円程度から始められます。

複数の投資先が用意されているので、リスクが分散される安心感もあります。

プロが目標の指数と価格が連動するようインデックスを組んでくれるため、投資初心者も安心。長期投資に最適です。

金融庁もETFを「長期分散投資にあたり必要な商品」と位置づけています。

●「将来に備えるためのお金」の投資は、長期投資である必要があり、アセットクラスの分散とアセットクラス内での分散も必要

●十分な分散投資を行うためには多額の費用が必要となり、個人が個別の株や債券で行うのは難しいため、個人が効果的に分散投資を行うためには、投資信託やETFのような商品が必要

⇒特に長期分散投資にあたっては、コストが低く、透明性が高く、簡単・シンプルといった特長を持つ

デメリット

デメリットとして株式投資ほどハイリターンが期待できない点があります。またプロの投資家に信託しているわけで、手数料などコストが若干高め。

中長期投資を考えていて、専門家におまかせで投資したい人向けです。

7. バイナリーオプション

バイナリーオプションは「一定時間後に目標レートより高いか低いか」を予想する取引方法です。大きく分けて次の3種類があります。

| ラダーオプション | 目標レートよりも高いか低いかを予想 |

|---|---|

| レンジオプション | 指定された範囲(レンジ)にレートが収まるか収まらないかを予想 |

| タッチオプション | 一定時間内に1度でも目標レートに到達するかしないかを予想 |

このようにいずれのオプションも2択を当てる方式なので、投資初心者にも分かりやすいのがメリット。難しい分析ができなくても、極端な話、山勘で2択を当てれば利益が得られます。

また1回あたりの取引金額が1,000円前後から始められる少額投資も初心者向けな一面。予想が外れても、投資以上に損をすることはないのでリスク把握も簡単です。

ただ2択を当てる=勝率50%ではないことを理解しておかなくてはなりません。相場のトレンドを読み、しっかりと分析しないと安定した利益は難しいでしょう。

シンプルな内容で分かりやすく、少額から始められる。そして簡単なチャート分析ができればある程度はやれる投資なので初心者向けと言えます。それでもちゃんと勉強・研究を通して精度を高めるよう意識したほうが良いですね。

8. CFD・その他先物取引

CFDは「contract for difference」の略で差金決済とも言われます。FXもCFDの一種。ジャンルが幅広く、一例として次の4種類の商品が挙げられます。

- 株価指数

- FX

- 金、原油、農作物

- VIX

メリット

メリットは5倍~25倍程度のレバレッジをかけられるため、小額でも大きく取引できるのが特徴です。もちろんレバレッジによるリスクの大きさも考慮する必要があります。

また選択の幅が広いのも他の投資と比べて自由度が高く、メリットといえるでしょう。

デメリット

一方のデメリットは商品が多いゆえに初心者にとってハードルが高いことが挙げられます。またCFD業者によって同じ商品でも取引時間・価格調整額に違いが出る面もデメリット。きちんと情報収集できる人向けと言えるでしょう。

9. 仮想通貨

仮想通貨を一言で言うなら「ネット上の通貨」です。実際に国が発行している通貨ではありません。

日本ではまだ少ないですが、世界では普通にお店で使える仮想通貨もあります。仮想通貨の代表的な通貨の有名どころはビットコイン。

▼仮想通貨の仕組み

仮想通貨は登場して間もなく、大きな利益を上げられる可能性が高いと注目されています。

メリット

銘柄によっては1年間で10倍以上の価値になる仮想通貨も。

10万円前後だったビットコインの価格が一時220万円を超え、1年間で実に20倍以上もの高騰を見せた2017年の仮想通貨相場。2018年も多くの投資家の参入が予想されており、さらなる市場の活性化に期待が高まっています。

また株やFXを異なり、少額投資からでも始めやすいのもメリットですね。

デメリット

デメリットとして値動きが激しすぎるため、ハイリスク・ハイリターンな投資になっていることが挙げられます。

もちろん値動きの大きさは同時にメリットともなりうるのですが、逐一値動きを確認できる人向けといえるでしょう。

仮想通貨への期待は大きく、大手企業もどんどん参入しています。株やFXの手法がある程度通じる部分もあるため、初心者から上級者まで幅広い人たちにおすすめ。

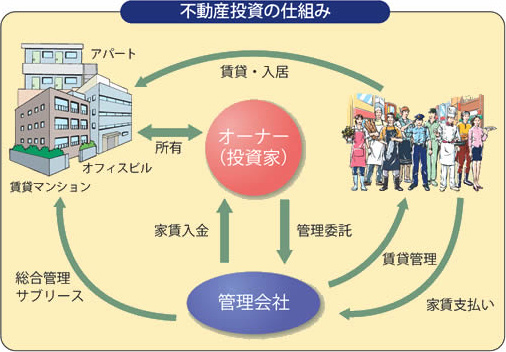

10. 不動産

マンションの一室や借家は年単位で借りられることが多く、長期的安定収入が得られるのは本当に魅力的。

メリット

不動産を購入し、賃貸に出すことで安定した収入を確保できるのが不動産投資のメリットです。

▼不動産投資の仕組み

またインフレに強い投資手法としても注目されています。インフレが進むと物価が上がりますが、同時に土地の価格も上がります。

家賃の価格を値上げしたり、不動産を売却することでインフレ対策が可能です。

デメリット

デメリットとして空室のリスクや建物のメンテナンス、不動産価格下落リスクなどが挙げられます。

人の多い地域での不動産投資は中長期的に見てもメリットが大きく、定番の投資方法といえます。ですが初期投資費用が高額になりがちなので、誰でも簡単に始められる、とは言いがたい部分があります。

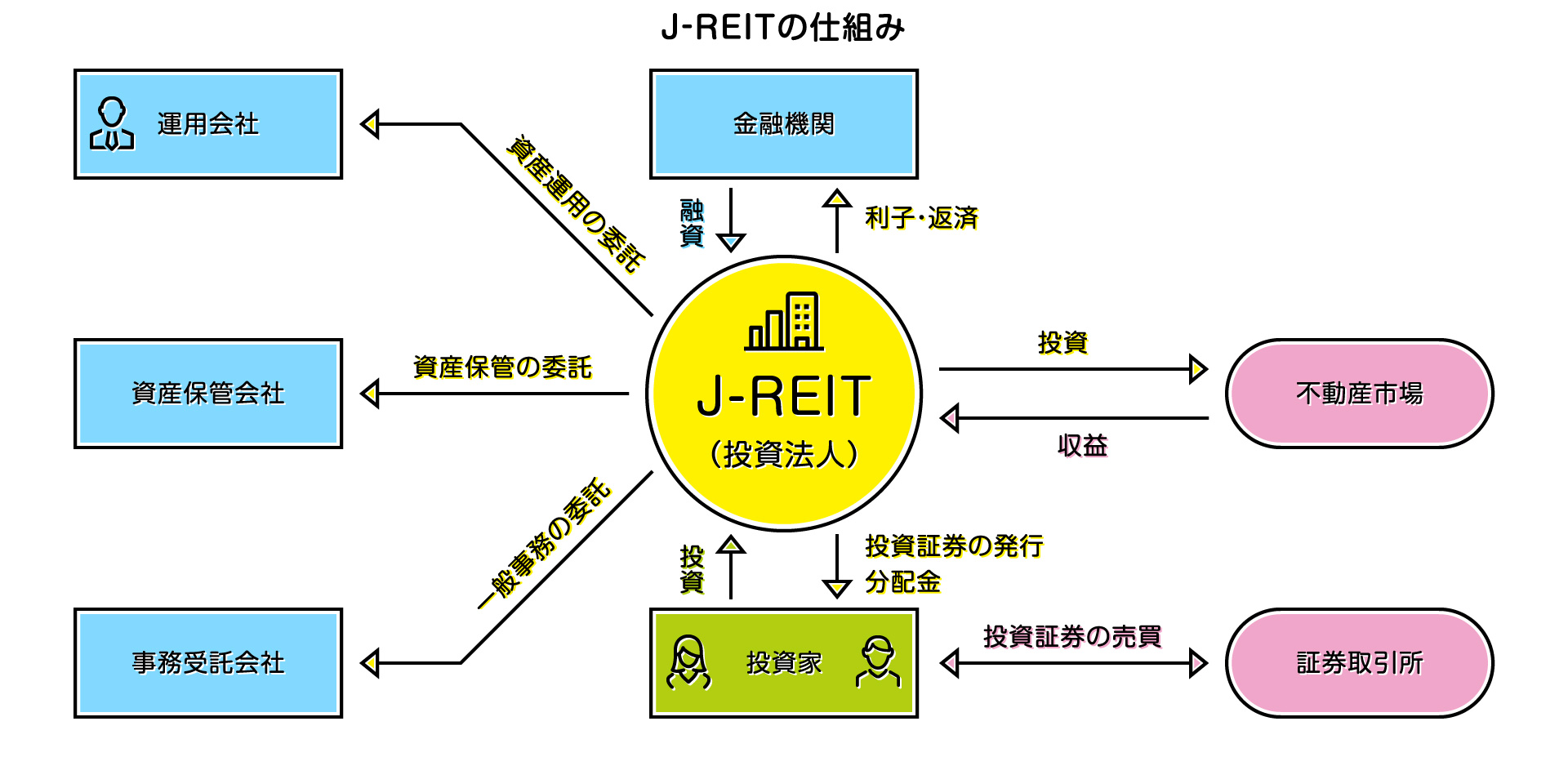

11. J-REIT(ジェイ・リート)

J-REITは「Real Estate Investment Trust」にjapanのJをつけた不動産投資信託のこと。

上記した不動産投資は自分でマンションの一室を買い付けたり、不動産を購入する必要がありました。そのため初期費用が膨大になるうえに、1点集中型のリスクが伴うのがデメリット。

J-REITは不動産投資法人に投資し、運営委託するスタイルになるため、自分の家や部屋を持つことはできませんが、分配金が得られます。J-REITのしくみは下図のとおりです。

主な投資対象の動産として次の5点が挙げられます。

- オフィスビル

- 居住用住宅(マンションなど)

- 宿泊施設

- 商業施設

- 物流施設

イメージとしては株式投資やFXの不動産版投資信託と捉えれば分かりやすいのではないでしょうか。

少額から始められる、複数の不動産に分散投資できる、といったメリットがある一方、デメリットもあります。不動産市場のリスク、金利変動リスク、地震や火災によるリスクなど。

とはいえ不動産のプロが一切の業務を行うため、投資家たちは特に何もしなくてOK。手軽な投資手段といえます。

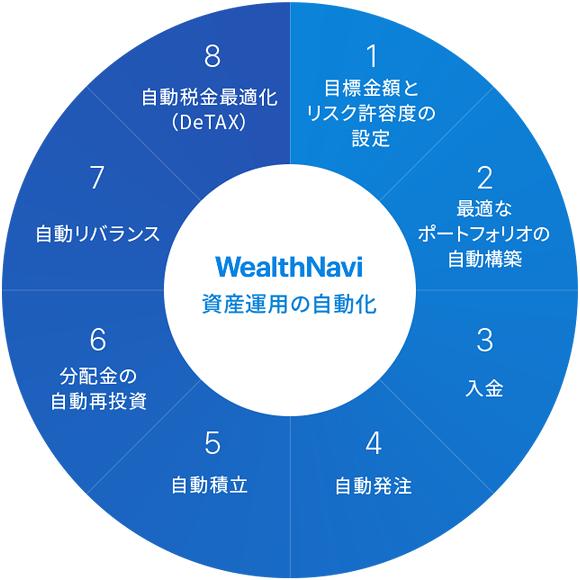

12. ロボアドバイザー

新しい形の投資手法として注目されているのがロボアドバイザーです。AIが提案した資産運用シミュレーションで、投資の知識がない人でも手軽に始められます。

ロボアドバイザーは、コンピュータプログラムが投資をしたい人の希望や目標に応じた資産運用、運用資産の配分を自動で提案します。まるでロボットが活躍するような投資方法なのでロボットアドバイザー、あるいはロボアドバイザーと呼ばれます。

投資はポートフォリオ選び、および随時適切なメンテナンスが必要となります。しかし投資に時間をかけられない人や初心者にとっては難しい問題。

ロボアドバイザーに任せておけば以下のような運用フローで、しかも常に最新のポートフォリオで、適切なメンテナンスを自動で行ってくれるため簡単です。

最終的に利益が出れば、税金も自動最適化してくれます。

- 目標金額とリスク許容度の設定

- 最適なポートフォリオの自動構築

- 入金

- 自動発注

- 自動積立

- 分配金の自動再投資

- 自動リバランス

- 自動税金最適化(DeTax)

▼資産運用の自動化のフロー

主に中長期での資産運用に適していて、少額から始められるサービスが多いので比較的初心者向けと言えるでしょう。

投資信託とも似ていますが少し運用形態が異なります。

- 投資信託はファンドマネージャー(人)が運用

- ロボアドバイザーはAIが自動運用

デメリットとして、自分で投資するよりも手数料が高めに設定されていること、短期的な利益には適していないことが挙げられます。

13. 債券

国や銀行、企業などが資金を借り入れるために発行している「有価証券」のこと。投資家は運営元にお金を貸し、決められた利息が受け取れます。

株式とよく似ていますが、債券は購入時の利率・満期日が決まっているのが大きな違い。さらに満期日に元本が返還されるのも違いですね。

債券を購入すると、定期的に利率分の利子を受け取ることができます。そして、満期日を迎えると、額面金額である償還金を受け取ることができます。

このように債券はリスクがかなり少ないです。途中売却や運営母体が破綻したときのみリスクが生じるといってよいでしょう。投資初心者でも始めやすいですね。

デメリットとして利回りの低さがあります。株式やFXのように膨大な利益が得られることはありません。また銘柄が少なく、投資機会も低めです。

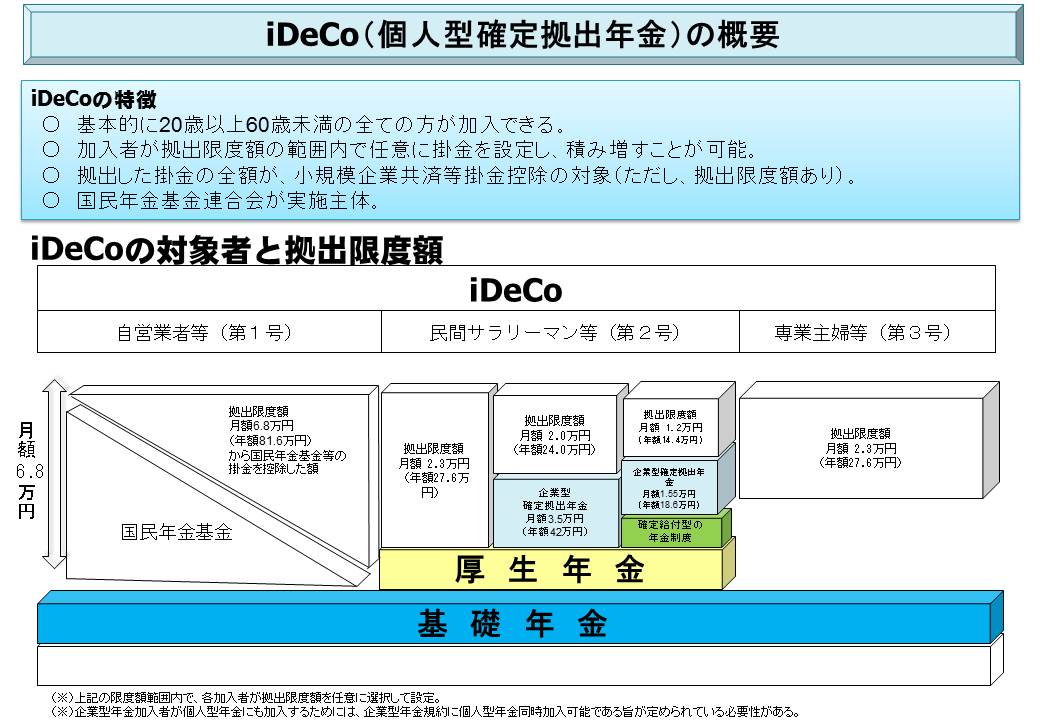

14. 個人型確定拠出年金

個人型確定拠出年金は誰でも加入できる個人向けの年金制度になります。最近ではiDeCo(イデコ)といわれていますね。従来の年金には次の3つがあります。

- 20歳以上の全国民が加入する国民年金

- 民間のサラリーマンが加入する厚生年金

- 自営業者が加入する国民年金基金

これらに加えて登場した年金が個人型確定拠出年金です。

▼iDeCo(個人型確定拠出年金)の概要

メリット

個人型確定拠出年金は掛け金が全額所得控除の対象になるので、所得税や住民税が軽減されるのがメリット。

また運用で得られた利息や配当金は全額非課税なのが嬉しいポイントです。このように様々な税制優遇が挙げられます。

デメリット

デメリットとして60歳まで解約(引き出し)ができない、毎月定額の手数料が必要な点が挙げられます。

国民年金や厚生年金の加入期間と合算し、10年積み立てていると満60歳で受給資格が発生します。

ある程度の期間を積み立てていかないと受給資格や現金化をすることができません。逆に言えば、早くても60歳になるまでは解約もできませんし、給付も受けられません。

また年金の受取は所得扱いになるのも注意しておきましょう。

15. 金(ゴールド)

金は消えたり傷んだりするものではありませんので、現物がある以上価値がゼロになってしまうリスクはありませんが、値動きが激しく、ビギナーには扱いにくいとされる投資です。

目的によって投資方法が変わる

ここまでに紹介したように、投資の種類にも様々なものがあります。そして1つの投資でも目的によって投資方法を選ぶことができます。

投資方法として次の2つが挙げられます。

- アクティブ運用(積極的)

- パッシブ運用(受動的)

いずれも目標となる「ベンチマーク(日経平均株価やTOPIXなど)」を基準としています。

それぞれ解説していきましょう。

アクティブ運用

ベンチマークを上回る運用成果を上げることを目的とした投資方法です。専門家の高い技術力が必要不可欠で、大きな利益を得られる可能性があります。

その反面、販売手数料や信託報酬が高めに設定されている部分も。

アクティブ運用だからといって必ずしも利益が上がるとは限りませんが、短中期的に利益を期待したい人向けです。

パッシブ運用

ベンチマークに沿った運用成果を上げることを目的とした投資手法です。

アクティブ運用と異なり、大きな利益を得るというよりは安定した結果を得やすいタイプになります。

各種手数料はアクティブ運用よりも安め。

どちらを選べば良い?

非常に難しい問題です。コストの安さや中長期での安定感を考えるとパッシブ運用の方がやや優勢。

「生活経済研究所 長野」のレポートによると、アクティブ運用がパッシブ運用を上回る成果を出しているのは全体の25%程度。

つまり残りの75%はパッシブ運用と同等または下回る結果になっています。

出典:生活経済研究所長野 投資信託調査レポート「インデックスファンドとアクティブファンド」

投資方法に悩んだ場合はパッシブ運用を選んでおいた方が良いと判断できそうです。

投資によって得られる収益形態は2種類

投資によって得られる収益には次の2種類があります。

- インカムゲイン

- キャピタルゲイン

それぞれ解説していきましょう。

インカムゲイン

配当金や利息による収益のこと。例えば銀行預金の利息や投資信託の収益分配金などが当てはまります。

主に中長期投資での収益はインカムゲイン。

キャピタルゲイン

株や債券、不動産を売却することで得られる利益のこと。例えば10万円で購入した株式を15万円で売却した場合50,000円のキャピタルゲインとなります。主に短中期投資での収益がキャピタルゲイン。

キャピタルゲインの逆で、売却による損失が出た場合は「キャピタルロス」と言います。

初心者は投資スタイルを決めよう

投資初心者の方は何を目的とした投資をしたいのかをハッキリとさせ、投資スタイルをあらかじめ決めておいた方が良いでしょう。

短期間で利益を上げたい

株式投資、FX、バイナリーオプション、仮想通貨など

中長期間で利益を上げたい

投資信託、J-REIT、ロボアドバイザー、債券など

短期間で収益を上げられる投資スタイルはその分リスクも大きめ。初心者の方は中長期向けの投資スタイルから始めた方が良いでしょう。

リスク管理を制する者が投資を制する

投資は必ずしも儲かるものではありません。リスクとリターンを考えながら行うものです。これをリスク管理、リスクマネジメントといいます。

「どうすれば利益が上がるのか」ばかりに目が行きがちですが、本当に重要なのは「いかにリスクを減らして安定的に利益を上げられるか」です。そのためには次の2つの行動を心がけましょう。

- 分散投資を意識する

- 損切ルールを徹底する

リスク管理の基本は分散投資です。

分散投資には、

- 「資産・銘柄」の分散

- 「地域の分散」

- 「時間(時期)分散」

という考え方があります。

例えば株式投資。100万円の元手があったとして、A社にすべてを投資するのではなく、A社が倒産した場合を想定してA、B、C、Dの4つに25万円ずつ投資したほうがリスクマネジメントとなります。

損切ルールは「価格が下がってしまったけれど今さら売れない…」という状況を避けるために、あらかじめ「この価格まで落ちたら売る!」と決めておくこと。

基本はこの2点を意識することが大事です。投資はリスクのあるものですから、いかにして軽減できるかが重要。

ビギナーは低リスクでシンプルな選択が吉!

ここで紹介した投資のなかでも、とくにビギナー向けな特徴を持つ投資は“個人向け国債”と“投資信託”です。初めての投資では、できるだけリスクを抑えて安全性を重要視した選択をしましょう。

“外貨預金や“金”など、高リスクが懸念される投資には、たとえ大きな見返りが期待されたとしてもビギナーのうちは避けておいたほうが吉かもしれません。

将来の不安を解消させるために始める投資です。不安を大きくさせないような賢い選択を叶えてください。

まとめ

ということで今回は「オトナなら知っておきたい投資」をテーマに紹介してきました。ポイントをおさらいしましょう。

- 一口に投資といっても多くの種類がある

- ハイリスクハイリターンなものからローリスクローリターンなものまで様々

- 投資スタイルやリスク管理も意識する

以上3点が挙げられます。

自分にとってどの投資方法を選べばいいのか、投資初心者でも始めやすい金融商品が何なのかがおわかりいただけたと思います。

はぜひ今回の記事を参考にして投資で資産を効率よく増やしてみてはいかがでしょうか。